Neste Glossário Pix, iremos explorar tudo sobre o Pix, desde sua infraestrutura até os tipos e termos existentes e as principais atualizações para esse ano.

O Pix foi implementado pelo Banco Central em novembro de 2020 e desde então não parou de evoluir. É raro encontrar alguém que não conheça a solução de pagamentos instantâneos ou não a tenha utilizado alguma vez.

Desde seu surgimento, o Pix veio para sanar a dor de meios de pagamentos tradicionais como TED, DOC e boletos bancários, pela alta complexidade operacional e, logo, custos maiores.

O que é o Pix, meio de pagamentos instantâneos do Banco Central?

Como dito anteriormente, o Pix é um sistema de pagamentos criado pelo Banco Central em 2020, com a proposta de facilitar transferências, pagamentos de contas e até mesmo recolhimento de impostos e taxas de serviço.

Quais são os principais diferenciais do Pix?

Os diferenciais do Pix são:

- Transações mais rápidas;

- Disponibilidade 24/7;

- Facilidade;

- Preço;

- Segurança;

- Versatilidade;

- Integração.

– Transações mais rápidas: Um Pix demora poucos segundos para ser efetuado e os recursos ficam disponíveis para o recebedor em tempo real;

– Disponibilidade 24/7: Um Pix pode ser feito 24 horas por dia, 7 dias por semana, inclusive em feriados;

– Facilidade: O Pix, por sua facilidade, bancarizou muitos usuários – sendo responsável por incluir 71,5 milhões de usuários no sistema financeiro;

– Preço: Ele é gratuito para pessoas físicas e possui um custo muito baixo para os demais casos;

– Segurança: Possui uma robustez de medidas que garantem a segurança das transações, como as diretrizes da Rede do Sistema Financeiro Nacional (RSFN);

– Versatilidade: Pode ser utilizado para diversos tipos e valores de transações, seja entre empresas, pessoas e governo;

– Integração: A conciliação de pagamentos deixa de ser um problema, pois agora informações importantes para conciliação podem cursar junto com a ordem do pagamento.

Como os pagamentos são feitos via Pix

É aqui que entram as chaves do Pix. Ao invés de anotar o código bancário e números de agência, conta e CPF ou CNPJ, tudo que um usuário necessita é uma chave.

Com ela, empresas, estabelecimentos físicos, lojas online ou transferências entre pessoas, empresas ou instituições do governo, podem receber valores informando a chave ao pagador, ou simplesmente mostrando um QR Code. Para quem paga, basta acessar seu aplicativo de banco e realizar o pagamento em poucos cliques.

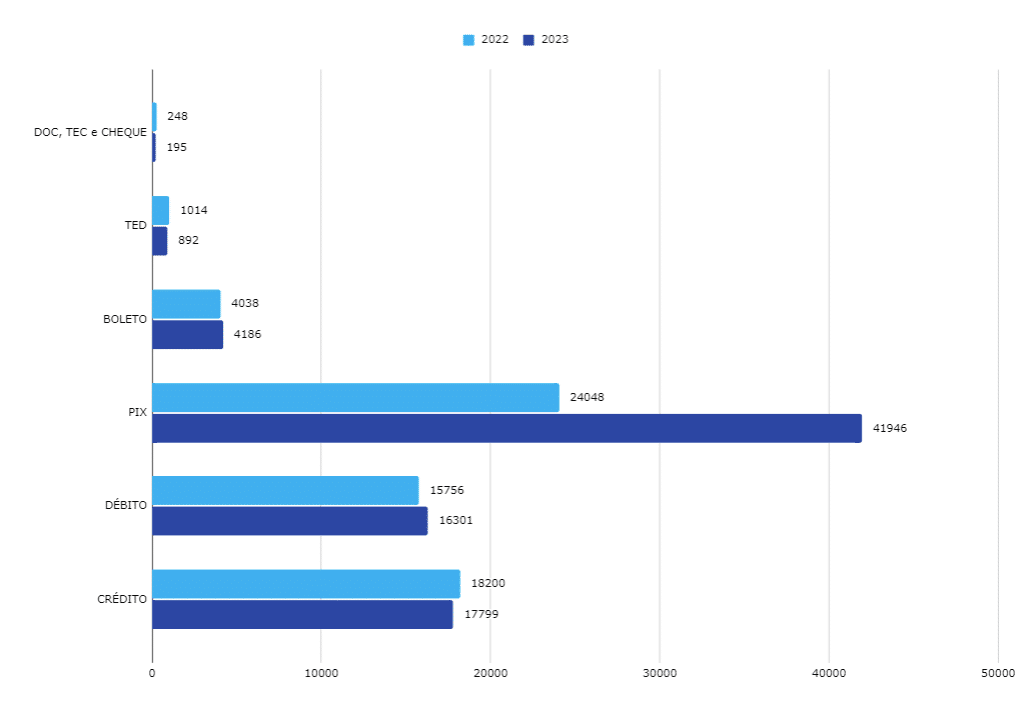

Dados expressivos sobre o Pix

Em 2023, o Pix alcançou resultados extraordinários. Foram mais de 42 bilhões de transações por Pix, o que representa um crescimento de 75% em relação ao ano anterior, segundo a Febraban.

Isso faz do método de pagamentos instantâneos o mais popular do Brasil.

As transações do Pix já superam todas as de cartões de crédito, débito, boleto, TED, DOC, cheques e TEC, que somaram 39,4 bilhões. No segundo lugar, fica o cartão de crédito (17,8 bilhões de transações) e de débito (16,3 bilhões), seguidos de boleto (4,2 bilhões), TED (892 milhões).

Meios de Pagamentos e Volume Transacionado: Pix no Brasil

Glossário Pix 2024

Conheça o Glossário Pix e os significados de cada terminologia do Pix.

- Pix transferência;

- Pix cobrança (QR Code);

- Pix copia e cola;

- Pix automático;

- Pix offline;

- Pix internacional;

- Antifraude Pix;

- Pix garantido;

- Pix parcelado.

Pix transferência

Trata-se do Pix mais conhecido, aquele que substitui os antigos TED e DOC, sendo gratuito para PFs em todos os casos e para PJs em caso de recebimentos.

Pix cobrança

É aquele que tem um QR Code e que substitui um código de barras de boletos, por exemplo.

Pix copia e cola (QR Code)

É o método de Pix no qual o usuário gera ou paga por meio de um código compartilhável.

Pix automático

Assim como o conhecido débito automático, esse recurso permitirá que o usuário autorize previamente pagamentos recorrentes, como assinaturas, contas de luz, água, telefone, entre outros. Depois da primeira inscrição, a compensação será feita automaticamente na conta do usuário, podendo ou não ter valores variáveis.

A expectativa é que essa funcionalidade esteja disponível já em Outubro de 2024.

Pix offline

Quem nunca quis fazer um Pix e estava sem acesso à rede? Por isso, esta é uma funcionalidade que promete transformar como brasileiros realizam pagamentos, afetando principalmente pedágios e transporte público, sendo útil também em regiões rurais remotas.

Ainda não está definido como será a tecnologia por trás do Pix offline, mas algumas possibilidades são NFC, RFID, bluetooth e biometria facial.

Pix internacional

Países como Índia, China, Coreia do Sul, Tailândia, Reino Unido, Nigéria, Japão, Estados Unidos e México já possuem iniciativas de sistemas de pagamentos instantâneos. Além disso, em 2021, o volume de transações via sistemas de pagamentos instantâneos foi de cerca de US$ 118,3 bilhões no mundo, alta de 65,5% em relação ao ano anterior, segundo dados do relatório do Bis (Bank for International Settlements).

No entanto, no momento não é possível realizar transferências internacionais via Pix, mas o Bacen está estudando o uso do Pix em operações para contas bancárias no exterior.

Há outros sistemas similares que são chamados informalmente de “Pix internacional”, como o Nexus, projeto do Bank Of International Settlements que está desenvolvendo uma plataforma que deve integrar pagamento instantâneo em 60 países.

O protótipo está em testes nos sistemas financeiros da Malásia, de Cingapura e da Zona do Euro, pelo Banco da Itália e não tem data de lançamento.

Antifraude Pix

Antifraude Pix é uma tecnologia criada especificamente para proteger transações no Pix, seja ele de pessoa física para pessoa física ou para pessoa jurídica.

Ele é embarcado na tecnologia do banco que está intermediando a transferência, ou do varejista ou e-commerce processando o pagamento, por exemplo.

Fintechs, financeiras, casas de câmbio, corretoras, sub-adquirentes, gestoras de investimento, bancos digitais, aplicativos e marketplaces também devem usar a solução.

O prêmio FinTech & RegTech Global Awards 2023 premiou a QI Tech por fornecer soluções inovadoras e fortalecer a segurança cibernética no setor financeiro.

O projeto vencedor do prêmio foi o Antifraude Pix, que protege empresas e usuários desse tipo de golpe. Com o Antifraude Pix da QI Tech é possível a análise de device, documentos, comportamento e até liveness (prova de vida) com reconhecimento facial, em menos de um segundo.

Saiba mais sobre o Antifraude Pix e a sua solução premiada.

Pix garantido

Ainda sem data de lançamento confirmada pelo Banco Central, o Pix Garantido tem grandes chances de ser implementado ainda em 2024.

Assim como o nome já sugere, o Pix garantido é uma forma que o vendedor tem de garantia de que receberá pelo valor da compra, mesmo que o cliente não tenha saldo suficiente para realizar o pagamento da parcela.

Caso esse cenário ocorra, a instituição financeira realiza o pagamento da parcela, agindo como um intermediador da transação, e cobrará do comprador o pagamento desse valor em questão.

Pix parcelado (QI Fatura)

Como o próprio nome explica, o parcelamento do Pix é uma operação que permite que uma compra seja feita via Pix e paga em parcelas. Essa nova modalidade permite transações parceladas com a agilidade e facilidade de pagamento já oferecida pelo Pix.

Diferença entre Pix parcelado, Pix garantido e QI Fatura

Ao contrário do Pix garantido, o Pix parcelado é uma iniciativa de instituições financeiras e de pagamentos, que já desenvolveram soluções próprias para viabilizar o parcelamento via pagamento instantâneo.

Exemplo disso é a QI Tech, que, buscando atender às novas demandas dos clientes, desenvolveu uma nova solução voltada para a experiência com o Pix. A ideia por trás do projeto é de proporcionar uma experiência do Pix similar a do cartão de crédito.

Sendo assim, o QI Fatura é o parcelamento de Pix da QI Tech. Com ele, um pagamento via Pix pode ser dividido em várias parcelas, e mensalmente uma fatura é emitida, aglutinando todas as parcelas de todas as compras realizadas via Pix, para que possa ser paga na data marcada, assim como uma fatura de cartão.

A solução chega no mercado para que empresas forneçam uma alternativa para compradores que não possuem um cartão de crédito mas ainda desejam aumentar seu poder de compra.

O tipo de operação do cartão de crédito e do modelo Pix são, talvez, a principal diferença entre esses sistemas. Com o cartão de crédito, por exemplo, o pagamento só será realizado caso haja uma maquininha que aceite o cartão.

Já com o QI Fatura, por outro lado, só é necessário um dispositivo com acesso à internet para realizar o parcelamento entre contas. Outra diferença se dá pelo fato da loja recebe o pagamento como se fosse um Pix à vista mesmo que o cliente parcele as compras.

Quais as vantagens em parcelar o Pix com o QI Fatura?

Transferência instantânea: diferentemente do cartão de crédito, onde o lojista recebe as prestações mês a mês, no QI Fatura a empresa recebe o valor à vista, mesmo com a compra parcelada.

Redução de custos: por não precisar emitir um cartão, os custos de oferecer o produto são reduzidos consideravelmente. Dessa maneira, os gastos na confecção do plástico e na análise de crédito podem ser redirecionados para outros investimentos mais importantes.

Infraestrutura QI Tech completa: uma vez que a empresa contratante adere ao QI Fatura, ela passa a ter acesso a infraestrutura de segurança completa da QI Tech, o que envolve soluções como device scan, análise de crédito, antifraude e reconhecimento facial.

Processo mais ágil: o processo de pagamento tem seu tempo reduzido com o parcelamento do Pix, uma vez que o processamento ocorre utilizando a infraestrutura do Pix, podendo inclusive ser realizado via QR Code.

Mais segurança: temos, de forma nativa e integrada ao nosso ecossistema Pix, uma solução de antifraude transacional. Com ela, você previne fraudes em transações e pagamentos com:

- Decisões real-time: Aprovação e reprovação automática, transações analisadas em milissegundos e análises com fatores comportamentais, geolocalização e muito mais.

- Alertas: Configure alertas com 4 níveis de criticidade, contra fraude e compliance, e gerencie tudo isso em uma fila.

- Motor de regras: Interface para personalização de regras e políticas, experiência No-Code, regras em Ghost Mode, teste A/B e backtest.

Conheça os principais fraudes e golpes do mercado financeiro.

Agenda futura dos pagamentos instantâneos

O Banco Central está sempre buscando inovar e trazer melhorias ao sistema, e segue uma agenda de novas funcionalidades para o Pix que é constantemente atualizada. Por isso, fique sempre atento às novidades no Blog da QI.

Conheça a QI Tech

A QI Tech é uma plataforma one-stop-shop de infraestrutura tech e regulatória para serviços financeiros, consolidando-se como uma das principais fintechs do Brasil desde sua fundação em 2018.

Suas soluções permitem a qualquer empresa oferecer produtos financeiros aos seus clientes.

A QI Tech oferece também soluções de ponta a ponta na jornada de crédito, desde o onboarding de clientes, antifraude transacional e motor de regras, passando por Banking as a Service, pagamento de boletos e Pix em alto volume, contas digitais, buy now pay later, reconhecimento facial, esteiras de emissão de crédito, administração e custódia de fundos de investimento, entre outros.

Atualmente, a empresa tem mais de 300 clientes, que usam sua plataforma tecnológica para ofertar serviços financeiros ao mercado.