O que é Cédula de Crédito Bancário?

A Cédula de Crédito Bancário, também conhecida como CCB, é um título de crédito que pode ser emitido por uma pessoa física ou jurídica. Esse título funciona como uma promessa de pagamento para a entidade financeira, que em troca irá oferecer crédito para o indivíduo ou empresa.

Dessa forma, a CCB é um documento que formaliza a existência de um empréstimo, garantindo que a dívida seja paga na data correta.

A CCB é um título executivo extrajudicial?

Um título executivo extrajudicial é um documento que possui força executiva, mas que não foi emitido pelo Poder Judiciário. Isso quer dizer que os títulos extrajudiciais podem ser implementados no cotidiano das empresas, gerando uma obrigação de pagar sem a necessidade de um processo judicial.

Sendo assim, é possível afirmar que a Cédula de Crédito Bancário é sim um título executivo extrajudicial, representando operações de crédito de qualquer natureza.

Qual é a lei da Cédula de Crédito Bancário?

A CCB entrou em ação 20 anos atrás, em 2004, após a aprovação da lei federal n° 10.931. Quando a lei foi elaborada, diversos financiamentos não estavam sendo pagos, o que levou os grandes bancos a cobrarem os devedores através da justiça, levando a uma crise financeira.

Assim, criou-se a CCB, que permitia que o mercado financeiro tivesse mais diligência enquanto facilitava a concessão de crédito. Hoje, após alterações realizadas em 2020 que deram origem à lei n° 13.986, a CCB é regulamentada pelo Banco Central do Brasil.

Quais são os requisitos de uma Cédula de Crédito Bancário?

Para que um título de crédito seja considerado uma Cédula de Crédito Bancário, é necessário que ele siga algumas regras. São elas:

- Denominação “Cédula de Crédito Bancário”;

- A promessa do emitente de pagar a dívida em dinheiro no seu vencimento ou correspondente ao crédito utilizado;

- Data e lugar do pagamento da dívida e, para o caso de pagamento parcelado, as datas e os valores de cada uma das prestações;

- Nome da instituição credora;

- Data e o lugar de emissão da CCB;

- A assinatura do emitente e, se for o caso, do terceiro garantidor da obrigação.

Para que serve uma Cédula de Crédito Bancário?

Uma CCB pode ser usada em diferentes acordos financeiros, uma vez que se trata de uma maneira para um negócio conseguir os recursos financeiros necessários para realizar seus planos.

A CCB pode, por exemplo, ser usada em investimentos estrangeiros, já que a Cédula de Crédito Bancário pode ser emitida em um banco situado no exterior, e o mesmo vale para o pagamento, que pode ser realizado em outra moeda.

Outro uso para a Cédula de Crédito Bancário é a transferência do título para outro credor, sendo ele uma instituição financeira ou não. O único requisito para isto é que a instituição que fez o empréstimo esteja de acordo com essa concessão.

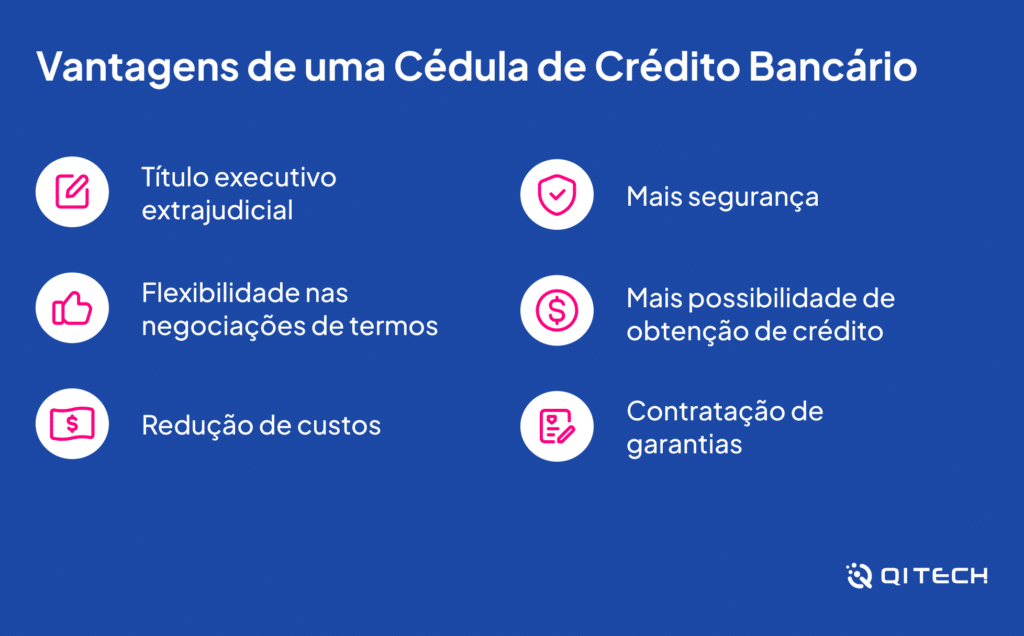

Vantagens de uma Cédula de Crédito Bancário

Existem diversas maneiras que seu negócio pode se beneficiar a partir de uma CCB, tais como:

Título executivo extrajudicial

Um título executivo extrajudicial envolve, na maior parte das vezes, bens de alto valor, o que demanda uma necessidade maior de executar a dívida. Sendo assim, por se tratar de um título extrajudicial, a dívida constatada em uma CCB pode ser mitigada imediatamente.

Flexibilidade nas negociações de termos

Com uma CCB, as partes de um acordo podem negociar suas condições livremente. Assim, prazo, juros e garantias podem ser negociados para atender da melhor forma ambas as partes.

Redução de custos

A facilidade proporcionada por uma CCB torna todo o processo de registro e formalização de um título mais fácil, o que reduz o custo de transação.

Mais segurança

O risco de inadimplência é uma das maiores ameaças para um credor. A CCB oferece um empréstimo mais seguro e eficiente, uma vez que, caso a dívida não seja paga, o credor não precisa passar por um lento processo judicial de cobrança para acionar a Justiça.

Mais possibilidade de obtenção de crédito

Por ser uma opção rápida e segura, a CCB disponibiliza mais operações de crédito, o que possibilita que empresas de pequeno e médio porte também tenham acesso a crédito.

Securitização

Uma CCB pode ser securitizada. Isso quer dizer que ela pode ser transformada em um título negociável no setor financeiro. Assim as possibilidades são ampliadas para a captação de recursos para organizações financeiras.

Contratação de garantias

Legalmente, uma CCB pode ou não ter garantias. Se uma CCB possuir garantias, ela pode ser dos mais variados tipos, como hipoteca, penhor, alienação fiduciária, entre outros. Ao fazer uma Cédula de Crédito Bancário, as possibilidades de obtenção de crédito aumentam e o risco diminui.

Onde usar uma Cédula de Crédito Bancário?

Uma Cédula de Crédito Bancário pode ser aplicada em diversas modalidades, incluindo:

- Crédito pessoal;

- Crédito consignado privado;

- Crédito consignado público e INSS;

- Financiamento automotivo;

- Financiamento estudantil;

- Financiamento imobiliário;

- BNLP – Buy Now Pay Later;

- Capital de giro PJ

Como registrar uma Cédula de Crédito Bancário?

Para que uma CCB seja considerada válida, é necessário que o registro da mesma seja feito corretamente. Para isso, é preciso seguir alguns passos:

- Reúna toda a documentação necessária, incluindo o contrato da CCB

- Identifique o órgão de registro responsável em sua jurisdição. Pode ser tanto um cartório quanto alguma outra instituição

- Preencha o formulário de registro com informações sobre a CCB, incluindo valor, prazo e as partes envolvidas

- Se necessário, pague as taxas de registro

- Espere o processamento. Isso pode levar algum tempo

- Receba o comprovante de registro atestando a validade legal da CCB

Saiba tudo sobre Banking as a Service como: Tendências, Conta Escrow, Embedded Finance, e muito mais!

Qual a diferença entre Cédula de Crédito Bancário e um contrato?

Um contrato tem sua funcionalidade similar a uma CCB, o que pode gerar dúvidas, mas existem particularidades dentro de ambas as operações capazes de ajudar na diferenciação de cada.

Entretanto, a maior e mais importante diferença entre eles está na garantia de maior segurança jurídica proporcionada pela Cédula de Crédito Bancário ao credor. Diferentemente do contrato, a CCB elimina a necessidade de lidar com os processos burocráticos da justiça, que frequentemente se estendem por longos períodos.

Cédula de Crédito Bancário da QI Tech

A Cédula de Crédito Bancário da QI Tech oferece uma experiência eficiente e inovadora. Com integração fácil através de APIs avançadas, a plataforma promove agilidade e flexibilidade para resultados rápidos. A neutralidade da QI Tech garante imparcialidade na bancarização de operações de crédito. Com tecnologia moderna e total conformidade regulatória, a plataforma simplifica processos, permitindo que os usuários foquem no crescimento de seus negócios com confiança.