A sigla PLD/FT significa Prevenção à Lavagem de Dinheiro e Financiamento ao Terrorismo, e agrupa uma série de medidas e normas criadas para evitar este tipo de crime, tanto nacionalmente quanto globalmente.

As medidas de PLD/FT são sancionadas pela Organização das Nações Unidas, e no Brasil, o Banco Central (Bacen), a Comissão de Valores Mobiliários (CVM) e a Superintendência de Seguros Privados (SUSEP) são os órgãos responsáveis por reger este tipo de política para as instituições financeiras e demais tipos aos quais regulamenta.

O que é Lavagem de Dinheiro

Lavagem de dinheiro é a alteração da origem de recursos financeiros, isto é, a transformação de dinheiro ilícito (“sujo”) em dinheiro lícito (“limpo”).

Este crime existe para dificultar o rastreamento de montantes financeiros ilícitos pelas autoridades, fazendo com que o dinheiro seja percebido como legal.

Para tanto, o dinheiro oriundo de atividades criminosas é mesclado com recursos legais, tornando-se, assim, sem relação aparente com o crime.

A lavagem de dinheiro é considerada como crime em todo o mundo. No Brasil, a pena prevista é de 3 a 10 anos de prisão e multa. Além disso, há penas mais severas para casos nos quais ela ocorre por intermédio de organizações criminosas.

Etapas da lavagem de dinheiro

- Colocação;

- Ocultação da origem do dinheiro;

- Integração.

Existem diversas formas de “lavar” dinheiro, algumas mais complexas e outras mais simples.

Entre elas estão a utilização de empresas fantasmas, laranjas, contrabando de moedas, importações e exportações fraudulentas, uso de transações suspeitas, entre outros.

Basicamente, o crime de lavagem de dinheiro consiste em três etapas que culminam na reinserção formalizada do dinheiro ilícito no sistema econômico. São elas:

- Colocação (dinheiro sujo na economia): os bens ou valores ilegais são inseridos na economia. A colocação pode acontecer por meio da compra de bens, imóveis ou obras de arte, por exemplo. Mudanças drásticas em pagamentos, operações atípicas no mercado de capitais, ou fluxo de caixa também podem apresentar suspeitas.

- Ocultação da origem do dinheiro: O principal objetivo é esconder a origem do dinheiro advindo de infrações penais. Portanto, são buscados ativos, setores e empresas com menor diligência ou sistemas de segurança falhos.

- Integração (resgate do dinheiro “lavado”): na última etapa da lavagem de dinheiro, os recursos ilícitos são formalmente reinseridos na economia. Uma vez com o bem comprado com o dinheiro sujo já com posse “limpa”, os criminosos podem reaver o montante voltando a vendê-lo (caso de imóveis e arte), estocando-o ou realizando novas operações financeiras.

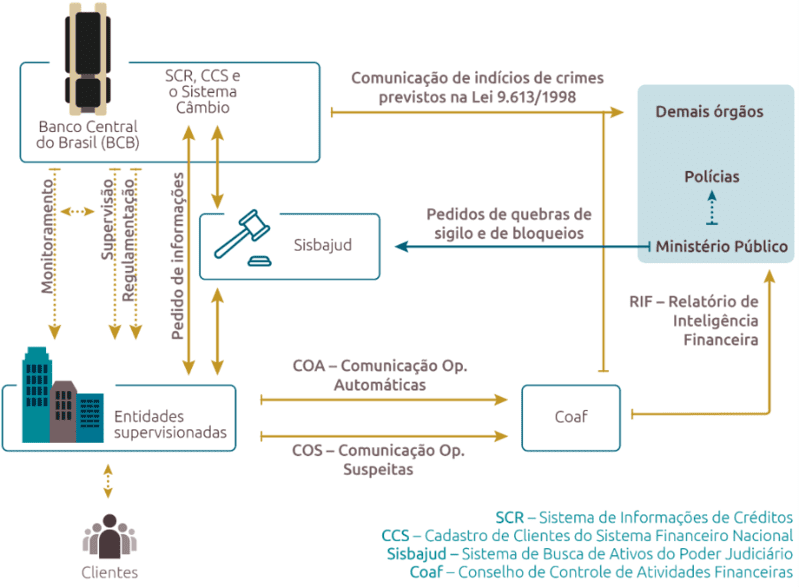

Como funciona o sistema de PLD/FT Brasileiro

Dentro do Bacen, é de responsabilidade do Conselho de Controle de Atividades Financeiras (Coaf) liderar a condução das políticas e medidas tais como bloqueios de bens, listas restritivas e punições criminais.

Há também o Grupo de Trabalho de Avaliação Nacional de Riscos de Lavagem de Dinheiro (GTAN-LD), criado em 2020 pelo Ministério da Justiça e Segurança Pública.

A CVM (Comissão de Valores Mobiliários) regulamenta o mercado de capitais, e a SUSEP (Superintendência de Seguros Privados) também conta com normas específicas para o setor atuário.

Empresas privadas e públicas que respondam para essas entidades são forçadas a ter um compliance aderente às medidas ditadas por cada órgão.

As políticas de PLD/FT são especialmente atribuídas a setores como Financeiro, Câmbio, Comércio Exterior, Crédito, Pagamentos, Imobiliário, ONGs, Luxo e Consultorias.

As principais regulamentações da PLD-FT são: a Lei nº 9.613/98, e as normas Circular 3.461/09, do Banco Central (Bacen); Instrução 617, da Comissão de Valores Mobiliários (CVM) e Circular nº 612/2020, da Superintendência de Seguros Privados (Susep).

Compliance global e PLD/FT ao redor do mundo

As operações entre empresas de diferentes países levaram o sistema financeiro a criar mecanismos globais para manter a segurança dessas transações, coibindo práticas ilícitas como a lavagem de dinheiro e o financiamento ao terrorismo.

O equivalente americano da PLD/FT brasileira é a AML, ou Anti-Money Laundering, em inglês. Um recurso bastante utilizado é a consulta às listas restritivas, que reúnem nomes de pessoas e organizações sujeitas a sanções por envolvimento em crimes econômicos.

Office of Foreign Assets Control (OFAC) é uma agência pertencente ao Departamento de Tesouro dos Estados Unidos, tendo como principal função administrar e aplicar sanções baseadas em políticas nacionais e internacionais de segurança contra países, regimes, terroristas e traficantes visados internacionalmente.

Para cumprir seus objetivos, a OFAC disponibiliza uma lista que é frequentemente atualizada, identificando pessoas, entidades e organizações monitoradas e bloqueadas pelos Estados Unidos por estarem envolvidas com atividades que ameaçam as políticas externas e a segurança nacional dos EUA.

Essa lista, considerada um dos mecanismos mais importantes de combate aos crimes econômicos, é chamada de SDN ou Specially Designated Nationals and Blocked Persons.

Cidadãos dos Estados Unidos são proibidos de realizar qualquer tipo de transação com SDNs, correndo o risco de ter seus bens bloqueados caso descumpram a lei.

Porém, o alcance da lista é considerado extraterritorial, tendo implicações não somente nas organizações e cidadãos estadunidenses, como também para empresas estrangeiras que operam ou realizam transações utilizando o sistema financeiro dos Estados Unidos.

A checagem à lista da OFAC é apenas um dos passos que devem ser feitos no processo de identificação de potenciais clientes, parceiros e colaboradores.

Como prevenir a lavagem de dinheiro na minha empresa?

Uma das maneiras de prevenir e até mesmo evitar crimes de lavagem de dinheiro dentro das empresas é a implementação de procedimentos fortes de compliance e validação de usuários, clientes e fornecedores.

A adoção de procedimentos de compliance é um aliado para a prevenção desse tipo de crime. Além disso, investir em soluções de validação de identidade que estejam de acordo com as normas de Prevenção à Lavagem de Dinheiro (PLD) e Know Your Client (KYC) pode ajudar a sua empresa a identificar qualquer movimentação financeira suspeita, assim como evitar que pessoas ou empresas com associações à lavagem de dinheiro acessem seus serviços.

KYC (Know Your Customer)

O KYC é um programa que avalia o perfil do cliente e busca a natureza da constituição do patrimônio e recursos financeiros do cliente, além de checar possíveis pendências com a justiça ou com o governo, cruzando essas informações e avaliando perfis de risco.

A partir dessa análise, realiza-se a manutenção e monitoramento desses clientes, auxiliando a instituição na prevenção de possível envolvimento com atividades ilícitas e/ou criminosos.

Há variações também como KYE (Know Your Employee), para quem trabalha na empresa, e KYP (Know Your Provider) para fornecedores.

Onboarding e Cadastro de Clientes

Por ser a “porta de entrada” para a empresa, o processo de Onboarding é essencial no combate à prevenção à lavagem de dinheiro por validar a veracidade das informações apresentadas.

Nesse momento, as instituições precisam confirmar as informações cadastrais dos clientes e identificar os beneficiários finais das operações, com a manutenção das informações cadastrais sempre atualizadas.

Aqui, são verificados dados como:

- Nome;

- CPF;

- Endereço;

- Análise (OCR) de documentos;

- Reconhecimento Facial;

- Antecedentes criminais;

- Verificação da autenticidade dos dados;

- Validação dos documentos (CNH e RG, por exemplo).

Pessoas Politicamente Expostas (PEP) e seus relacionados

Segundo o BACEN, são consideradas pessoas politicamente expostas: “agentes públicos que desempenham ou tenham desempenhado, nos cinco anos anteriores, no Brasil ou em países, territórios e dependências estrangeiras, cargos, empregos ou funções públicas relevantes, assim como seus representantes, familiares e estreitos colaboradores”.

É obrigação das instituições coletar informações suficientes para que seja possível caracterizar as pessoas politicamente expostas e identificar a origem dos fundos envolvidos nas suas transações.

Essa obrigatoriedade se dá pelo fato de que a relação entre as pessoas politicamente expostas e instituições financeiras podem sujeitar essas empresas ao envolvimento com atividades ilegais.

Dessa forma, a análise e o monitoramento constante das informações sobre essas pessoas são exigidos por lei, garantindo o relacionamento das empresas com pessoas de ficha limpa.

Outras medidas de PLD/FT

- Realizar avaliações de risco e auditorias constantemente;

- Elaborar políticas internas de análise de risco e informá-las a todos os colaboradores por meio de treinamentos;

- Realizar treinamentos constantes com colaboradores;

- Estruturar equipes especializadas em mitigação de riscos;

- Avaliar históricos de potenciais clientes, parceiros e colaboradores;

- Identificar clientes e operações de alto risco

Automatizando análises de PLD/FT

Com um rigor regulatório forte tanto no Brasil quanto globalmente, é importante para as companhias reforçarem os seus ritos e medidas de PLD/FT. Mas as análises podem demorar tempo suficiente para potenciais fraudes passarem em branco, ou para demandar um volume de tempo e trabalho suficiente para inviabilizar operações.

Por isso, é necessário contar com tecnologia especializada de Onboarding, KYC, Antifraude Transacional e demais softwares de análise de risco, sempre em linha com as últimas regulações e tecnologias.