No setor financeiro, o termo IMF ou Infraestrutura de Mercado Financeiro tem se tornado cada vez mais relevante para empresas do setor. Por isso, neste artigo, exploraremos em detalhes o que é Infraestrutura Financeira, qual é a sua função, os principais tipos de IMF, suas vantagens e as tendências que regerão o seu futuro.

Vamos nessa?

O que é Infraestrutura Financeira?

Uma infraestrutura financeira é o termo simplificado para Infraestrutura de Mercado Financeira ou IMF. As IMFs funcionam como um sistema responsável por executar toda transação bancária, financeira e de mercado de capitais. É por meio da infraestrutura financeira que operações como depósito centralizado, custódia e liquidação são realizadas.

A IMF é estruturada a partir das regulamentações dos Princípios para Infraestruturas do Mercado Financeiro (Principles for Financial Market Infrastructures – PFMI), um documento elaborado pelo Banco de Compensações Internacionais (Bank for International Settlements – BIS) e pela Organização Internacional de Valores Mobiliários (International Organization of Securities Commissions – IOSCO)

Este documento, válido internacionalmente, é usado por gestores do mercado financeiro para organizarem questões de segurança de crédito, compensação, garantia, entre outras. Dessa forma, os legisladores garantem que as IMF estejam sólidas o bastante para sustentar eventuais crises financeiras.

Para que serve uma Infraestrutura Financeira – IMF?

Além de regularizar atividades vitais para o mercado financeiro, as IMF operam com transparência, o que ajuda no processo de redução e até eliminação de riscos em transações financeiras.

As organizações que utilizam de IMFs podem aderir funções diferentes, dependendo da sua necessidade. Uma Infraestrutura de Mercado Financeira pode realizar tarefas que vão desde a condução da política monetária de uma instituição até sua estabilização financeira.

Por cumprir várias funções, as IMFs são reguladas, no Brasil, pelo Banco Central, o que permite um melhor resultado de suas operações. Dessa forma, uma Infraestrutura Financeira pode se organizar de várias formas, como bancos especializados e sociedades de crédito – como no caso da QI Tech.

Quais são os tipos de Infraestrutura Financeira – IMF?

De acordo com as diretrizes do PFMI, existem cinco tipos de IMF. São eles:

Sistema de Pagamentos

Normalmente ligado à empresas de varejo ou de grande valor, um sistema de pagamentos é composto por regras e ferramentas que realizam a transferência de fundos entre os participantes desse sistema.

O Sistema de Pagamentos inclui os participantes da negociação realizando a transação e o operador do acordo, uma composição semelhante a uma Conta Escrow. Este tipo de sistema não exclui transações internacionais, criando ainda mais oportunidades de negócio.

Além de uma abertura para novos relacionamentos, um Sistema de Pagamento desenvolve a confiança do público quanto à transações, além de aumentar o número de clientes transacionando no mercado de uma empresa.

Sistema de Liquidação de Títulos

O Sistema de Liquidação de Títulos é responsável pelo processamento e liquidação de transferências, sejam estas de fundos, ativos financeiros ou valores mobiliários. É por meio dele que títulos podem ser transferidos unilateralmente contra a entrega de outros títulos ou pagamentos.

Esse tipo de transferência – a entrega contra entrega e entrega contra pagamento – apresenta um risco para o vendedor do título, que pode não receber o valor do pagamento, assim como para o comprador, que pode não receber o título. Com o Sistema de Liquidação de Títulos, entretanto, esse risco é eliminado.

Essa eliminação acontece pois o adiamento da liquidação permite que os mediadores negociem detalhadamente com cada parte do acordo sem precisar de uma avaliação meticulosa dos riscos. Dessa forma, o acordo flui com mais segurança.

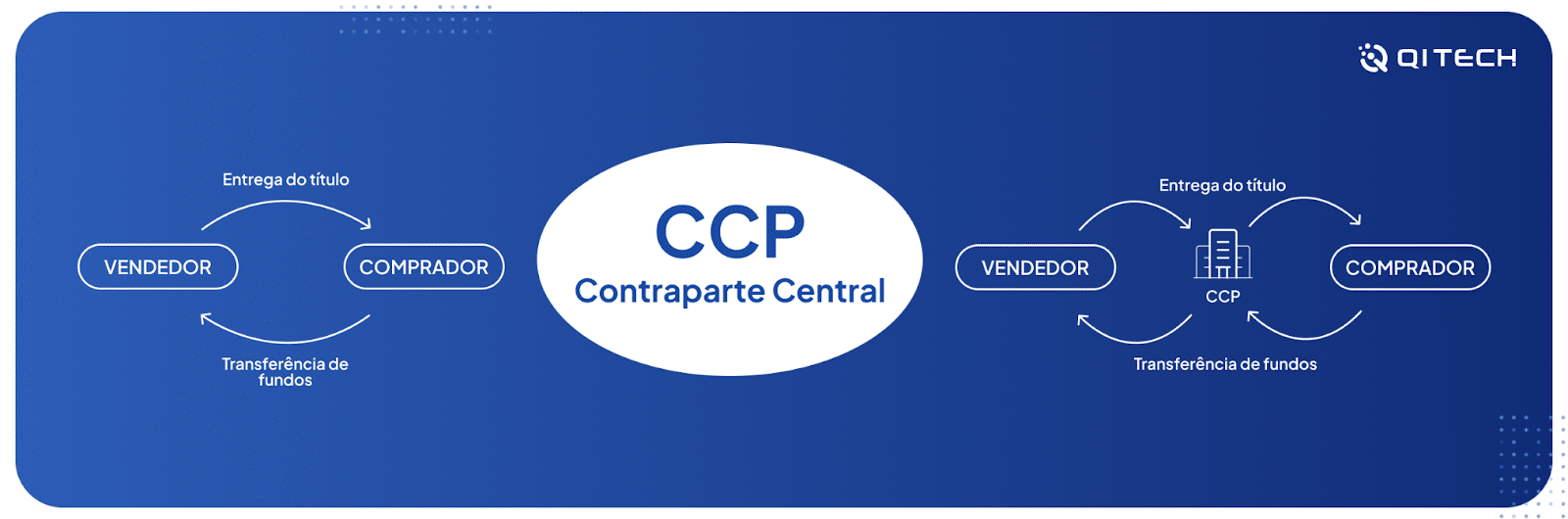

Contrapartes Centrais

As contrapartes de uma negociação são seus vendedores e compradores, e a Contraparte Central age como contratante. Isso quer dizer que ela é um intermediário do acordo, sendo compradora de todos os vendedores e vendedora de todos os compradores.

A crise financeira de 2008 impulsionou a participação deste modelo de infraestrutura no mercado internacional, uma vez que o mesmo consegue reduzir os riscos sistêmicos do setor financeiro, principalmente ligados às desinformações entre as contrapartes.

Para garantir a redução de riscos, as Contrapartes Centrais analisam aporte de garantias, ajustes diários e fundos de liquidação com recursos próprios e dos participantes. Essa análise exigente garante uma padronização do processo, possibilitando diversos benefícios aos participantes, como:

- Redução significativa da necessidade de liquidez dos participantes por meio da compensação de posições;

- Possibilidade de alocar recursos para outras atividades ao contribuir apenas com margens nas operações;

- Realização de transações sem a necessidade de conduzir uma avaliação de riscos

Depositários Centrais

Resumidamente, o depositário central é uma pessoa jurídica responsável pelo depósito centralizado, que é onde títulos financeiros, como ações e títulos de dívida, são armazenados e gerenciados.

Há certas situações que requerem a função dos depositários centrais para proteger a integridade das emissões de títulos. Crimes como falsificação e roubos de títulos podem ser inibidos pelos serviços oferecidos por um depositário central. Para proteger a integridade dos títulos emitidos, duas estratégias são utilizadas:

- Desmaterialização: usada para eliminar títulos físicos que representam sua propriedade, fazendo com que existam apenas nos registros;

- Imobilização: usada para alocar títulos em um sistema, permitindo que toda transferência de débitos e créditos realizada pelos titulares sejam registradas.

Sendo assim, os riscos envolvendo ativos financeiros são praticamente eliminados, além de transferências realizadas mais rápidas e com mais segurança.

Entidade Registradora

As entidades registradoras entraram em regência como IMF depois da crise de 2008, quando o setor financeiro sofreu mudanças drásticas que afetaram o mundo todo. No entanto, o Brasil difere de alguns pontos ao usar esse modelo de infraestrutura.

De um modo geral, uma entidade registradora, como o nome sugere, registra os dados de transações em só lugar. Já no Brasil, uma entidade registradora é uma pessoa jurídica responsável pela operação do sistema de registro de ativos financeiros.

Na prática, isso quer dizer que as entidades registradoras brasileiras possuem funções adicionais, como a gravação de “eventos” sobre o ativo, que permite a marcação de ônus e gravames sobre o mesmo. Além disso, no Brasil, um mesmo ativo pode existir em mais de uma entidade.

Os benefícios seguidos dessa IMF são vários, como a padronização no processo de gerência de dados e um estímulo à emissão de crédito por parte de instituições financeiras.

Quais são as vantagens da infraestrutura financeira – IMF?

É certo que as Infraestrutura de Mercado Financeiro revolucionaram o setor financeiro, trazendo muitas vantagens para o mercado. São elas:

- Maior eficiência e segurança do sistema financeiro;

- Maior acesso a produtos e serviços financeiros;

- Redução de custos e transações.

Vamos explorar cada uma dessas vantagens a seguir.

Maior Eficiência e Segurança do Sistema Financeiro

Como foi mencionado anteriormente, as IMFs promovem um mercado financeiro regido pela transparência, além de eliminar riscos presentes em acordos e transações. Essa estabilidade financeira, essencial para bancos centrais, se estende à camada de segurança proporcionada pelas IMFs.

Uma das mais recentes soluções de IMF, o registro de ativos financeiros, pode ser apresentada como exemplo da modernidade do sistema de segurança. O registro de ativos financeiros é uma atividade que centraliza esses ativos, aumentando o interesse em sua liquidez.

Entretanto, o destaque desta solução vai para a segurança que ela proporciona aos seus usuários. A centralização de ativos financeiros significa que todo o mercado financeiro pode traquear qualquer movimento destes. Além disso, outras medidas de proteção foram adicionadas.

O registro requisita o domicílio bancário para realizar a liquidação dos ativos financeiros. Isso significa que quando um título for pago, o credor atual é consultado pela instituição liquidante para poder repassar o registro.

Outra medida que garante a segurança do sistema financeiro é a criação de um ambiente de interoperabilidade. Assim, sempre que alguém pedir para registrar um Ativo Financeiro, as Instituições de Mercado Financeiro verificam entre elas se esse ativo já foi registrado. Se já estiver registrado, a solicitação é recusada para evitar que o mesmo ativo seja usado em mais de uma operação de crédito.

Maior Acesso a Produtos e Serviços Financeiros

O desenvolvimento das IMFs proporcionou outro avanço que revolucionou o mercado financeiro: o Banking as a Service. O BaaS surge como uma operação tecnológica que utiliza as soluções de infraestrutura financeira para democratizar o acesso a produtos financeiros.

A união das IMFs com o Banking as a Service facilita a criação de serviços bancários mais flexíveis, tornando o acesso a produtos financeiros mais fácil para todos. Além disso, o fato do BaaS ser uma solução digital também aumenta o acesso a esse tipo de serviço.

Essa parceria é essencial na modernização do setor financeiro, deixando-o mais adequado às necessidades da era digital e seu público, além de proporcionar soluções personalizadas de forma mais rápida.

Redução de Custos e Transações

Os variados tipos de IMFs oferecidos ao mercado apresentam soluções diferentes, mas todos possuem um diferencial que funciona como um grande benefício para o usuário: a redução de custos.

Transações financeiras acabam por sofrer diversas ameaças, sejam essas de fraude ou liquidez. A digitalização do mercado financeiro, que está diretamente ligada com sua infraestruturas, e os modelos de IMFs que oferecem mais proteção para ativos e negócios financeiros revolucionam a forma como os participantes do setor fazem suas transações.

O futuro do mercado financeiro: quais tendências esperar da IMF?

Por se tratar de uma operação que está em constante evolução, há certas tendências e expectativas para as Infraestruturas de Mercado Financeiro que podemos ver nos próximos anos. São elas:

A Transformação Digital do Sistema Financeiro

Pix, bancos digitais e outras várias soluções vêm revolucionando o mercado financeiro, interligando os seus produtos dentro do mundo digital. Esse processo de digitalização, que pode ser observado no Banking as a Service, por exemplo, está associado com as IMFs.

A evolução do setor financeiro deve seu crescimento às ferramentas proporcionadas pelas Infraestruturas de Mercado Financeiro, que, além de promoverem operações mais rápidas, oferecem-nas de maneira mais segura.

Sendo assim, é provável que o setor financeiro dentro do cenário digital continue a crescer, desenvolvendo soluções mais novas e modernas.

O Crescimento do Open Banking

O Open Banking é uma operação usada em diversas soluções, como o Banking as a Service. Com ele, instituições financeiras são capazes de compartilhar dados para otimizar seus serviços, que necessitam de uma base de dados confiável para que possam ser efetuados.

O crescimento dessa solução está interligado com as IMFs, que garante a interoperabilidade segura dentro das trocas de informações. A base tecnológica oferecida pela Infraestruturas de Mercado Financeiro cria um espaço seguro e regulado para o processo delicado que é o Open Banking.

A Importância da Cibersegurança

Como foi visto anteriormente, as Infraestrutura de Mercado Financeiro impulsionaram a entrada do mercado financeiro no mundo digital, trazendo diversos benefícios e oportunidades. Entretanto, a digitalização de produtos financeiros também apresenta certos riscos.

As IMFs já são programadas para eliminar certos riscos relacionados a transações financeiras e acordos com contrapartes, mas, no contexto tecnológico, a tendência é que meios mais modernos e efetivos sejam usados para a proteção dos ativos, contas e seus gerenciadores.

Diversas organizações financeiras estão investindo em maneiras de proteger seus clientes dentro do mundo digital. Soluções proporcionadas por fintechs, como face match, liveness e antifraude têm sido cada vez mais procuradas por empresas que buscam oferecer a experiência mais segura possível para seus clientes.

Soluções financeiras da QI Tech

A QI Tech já utiliza de IMFs para trazer soluções ágeis e seguras para seus clientes. Oferecendo operações de Banking as a Service, a fintech conta com diversos produtos que, além de terem seus riscos inibidos, são personalizados pelo próprio cliente, como soluções de White Label.